Hová mennek a "rekord" bérek? Párnaciha? Előtakarékosság?

A statisztikák jól mutatják, hogy a rekord bérek, igazából csak itthoni viszonylatban számítanak rekordnak, a nyugati bérekhez továbbra sem indult meg a felzárkózás, amivel nemrég foglalkoztunk. Mivel azonban emelkednek a bérek, azt nem nehéz kikövetkeztetni, hogy a többletbevételeknek valahol a gazdaságban újra meg kell jelenniük, valamely szegmenst pozitívan kellene befolyásolniuk.

Jórészt persze azért keresünk, hogy fenntartsuk magunkat, azaz elköltsük a fizetésünket. Rezsire, törlesztőre, ruhára, mozira, ételre stb., és ami marad, azt megtakarítsuk. Az arány nem mindegy, hívhatjuk ezt pénzügyi tudatosságnak is. Ha a munkavállalónk nem tudatos pénzügyekben, akkor egy esetleges válság (akár vállalatot, akár őt magát vagy az egész gazdaságot érintő is legyen) sokkal jobban megtépázza kettejük viszonyát. Éppen ezért cseppet sem érdektelen, hogy a munkáltató és munkavállaló által hosszas egyeztetések és alkudozások következményeként kirajzolt bérrel mi történik az utalást követően, hol jelenik meg a gazdaságban.

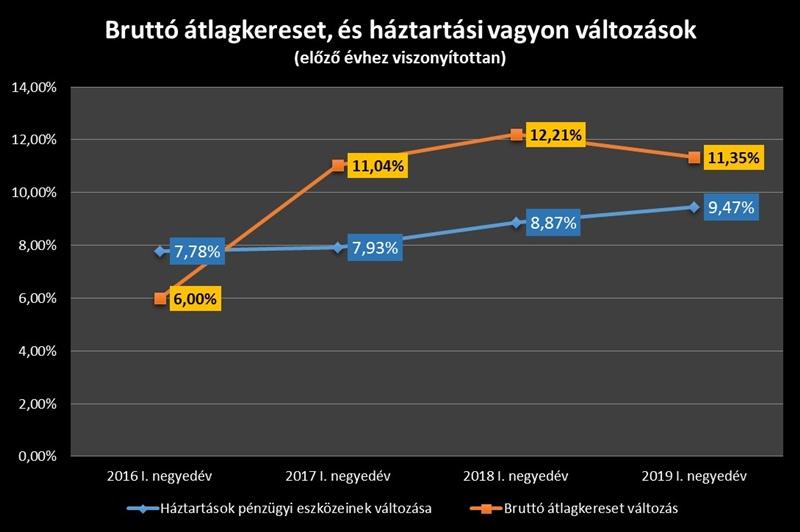

A KSH negyedéves bontásban teszi közzé a háztartások pénzügyi vagyonáról szóló statisztikáját. Összevetve a bruttó átlagkereset növekedési görbéjével, azt látjuk, hogy a pénzügyi eszközök ugyan lassacskán növekednek, de ennek dinamikája elmarad a béremelkedés dinamikájától.

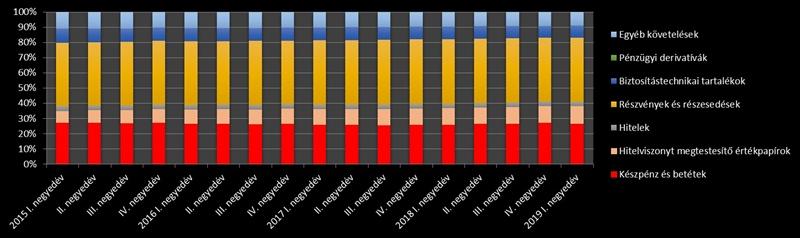

Azon felül, hogy a háztartások vagyona nem követi a béremelkedések trendjét, a vagyon összetétele sem irreleváns. Az összetételből az látszódik, hogy még mindig domináns a készpénz aránya, egész egyszerűen hiába növekedik az összvagyon, a készpénz aránya nem változik, magyarán a párnacihában lévő készpénz és a folyószámlákon tárolt pénzmennyiség folyamatosan növekszik.

A problémásabb viszont a biztosítástechnikai tartalékok alacsony hányada, ide tartoznak ugyanis a nyugdíj és életbiztosítási díjtartalékok. Ezek aránya inkább csökkenőben van, vagy maximum stagnál, amelyből az a következtetés vonható le, hogy a hosszabb távú öngondoskodást, biztosíték képzést nem vesszük elég komolyan. Eddig ugye azt látjuk, hogy nem marad minden pluszforint a családoknál, ami még így önmagában nem feltétlenül jelent gondot, nyilván, aki többet kezd keresni, nem a régi színvonalon akar élni, azaz többet fogyaszt.

A magasabb jövedelmi viszonyok, valamint a kormányzati intézkedések felélénkítették a hitelezési piacot, és a válság utáni riadalom (és talán az a környéki óvatosság) szertefoszlott. A nyújtott hitelek összege a 2008-as szint körül mozog, és összetételében a személyi és a lakáscélú hitelek dominálnak. Az egyik ugye drága, a másik pedig magas összegű és hosszútávú, bármennyire is redukálódnak a THM szintek.

Az egyéb fogyasztási hitelek növekedése véleményem szerint egy picit tovább mutat önmagánál: azt jelzi, hogy a megemelkedett jövedelmünkön felül szeretnénk még költekezni, ezzel hajtva tovább a piacon lévő belső keresletet (pl. a lapostévét). Ez egyfelől persze lehet jó hír is, hiszen több elemzés is rámutatott arra, hogy a magyar gazdasági növekedése pont azért nem lassul az európai átlaggal, mert a belső kereset hajtja, azonban kihat az inflációra. Ha a belső kereslet hajtotta infláció lépéskényszerbe hozza az MNB-t, és alapkamat emelésre kényszerül, épp az előbb említett drága hitelek fognak emelkedni, a párnaciha terhére. Egy komolyabb válság (amely szintén kisebb-nagyobb intenzitással téma mostanság) percek alatt fordíthatja meg a munkaerő-piaci viszonyokat, ami pedig - pénzügyi puffer híján - a meglévő hiteltörlesztéseket teheti majd nehézzé (lehetetlenné).

A hiteleken beül érdemes tovább boncolgatni a lakáscélú hitelek emelkedő mértékét. Ezt a piacot fűtik a kormányzati intézkedések, továbbá ebben a konstrukcióban történő elköteleződés a leghosszabb, munkaviszonyon túlívelő, a tartozás összege magas, főként, hogy az ingatlanárak az egekbe szöktek.

Ebben sejthető az egyik végpont: az emelkedő hitelállományhoz önerő kell, a részleteket fizetni kell, tehát a többletjövedelem egy része ide könyvelhető. A másik része egyszerűen elég a fogyasztói piacon, feléljük, a maradék pedig parkol a bankszámlákon, pedig megtakarítási forma lenne bőven.

Milyen megtakarítási formákkal érdemes kezdeni?

Takarékszámla. Kellően likvid, bármikor hozzáférhetünk a pénzünkhöz, havonta annyit takarítunk meg rajta amennyit szeretnénk, nincs kötelezettség. Ehhez természetesen nem társul óriási kamat (0,05 % körül), illetve megvan a veszélye, hogy túl hamar kezdjük el felhasználni. Megtakarítható összeg 100 Ft-tól.

Állampapír, takarékjegy. Ez már igényel némi odafigyelést, de ebből is kellő gyorsasággal ki lehet menekülni, ha szükséges. A kamat az előzőhöz képest jóval kedvezőbb, de itt jellemzően lejáratkor érvényesíthető. Könnyen elérhető, akár postán is megvehető. Megtakarítható összeg: címlet függő, de kb. 5-10 000 Ft-tól kapható.

Biztosítások. Ha öngondoskodás jelleggel szeretnénk használni, akkor a nyugdíjbiztosítás lehet megfelelő, de létezik már kimondottan munkanélkülivé válásra (megfelelő formában) vagy jövedelempótlásra is konstrukció. Szintén elég alacsony összegtől (1000 Ft alatt) elérhető, viszont a pénzünkhöz csak biztosítási esemény bekövetkeztekor juthatunk hozzá.

Nyugdíjpénztárak. A magánnyugdíjpénztár is létező intézmény még, de az önkéntes nyugdíjpénztár van inkább fókuszban. A befizetésünk után igénybe vehető adókedvezmény. Ha idő előtt kivesszük belőle a pénzünket, az adókedvezményt vissza kell fizetni, ezzel is ösztönözve a hosszú távú takarékoskodást.

A fentiektől bonyolultabb konstrukciók (befektetési alapok, részvények tőzsde stb.) taglalásába nem mennék bele, mert aki már arra adja a fejét, biztosan nem elveszett a pénzügyi-gazdasági világban.

És mit tehet a HR?

Nehéz kérdés, hiszen messze esik működésétől a történet. Ennek ellenére, ha valamelyest befolyásolni szeretné a folyamatot, vállalathoz szervezett banki napokkal vagy pénzintézettel közösen kidolgozott vállalati hitelkonstrukciókkal tud operálni.

hrportal.hu

Kapcsolódó cikkek

Ne maradjon ki! Legyen az „Egészséges munkahelyek” kampány partnere most

Ma már szinte csak Magyarországon múlik, milyen nagy sporteseményt akar megrendezni