Számos változást hoz 2020-ban a megemelkedett minimálbér

2018-as évhez hasonlóan 2019-ben is az év utolsó előtti napján hirdették ki a következő évi minimálbér összegét. A Magyar Közlöny 2019. évi 222. számában megjelent a Kormány 367/2019. (XII. 30.) Korm. rendelete, ami szerint a kötelező legkisebb munkabér (minimálbér) 2019. január 1-től:

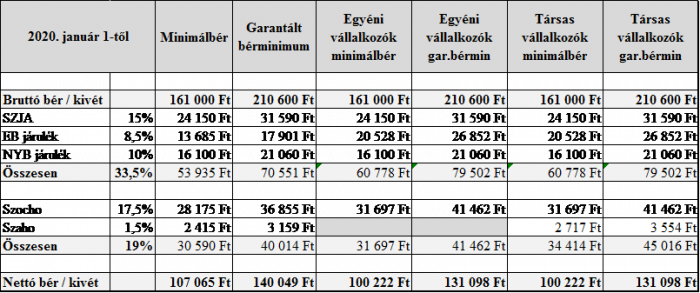

- havibér alkalmazása esetén 161 000 Ft /hó

- hetibér alkalmazása esetén 37 020 Ft /hét

- napibér alkalmazása esetén 7 410 Ft /nap

- órabér alkalmazása esetén 926 Ft /óra

A legalább középfokú iskolai végzettséget/szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló garantált bérminimuma a teljes munkaidő teljesítése esetén 2020. január 1-jétől:

- havibér alkalmazása esetén 210 600 Ft /hó

- hetibér alkalmazása esetén 48 420 Ft /hét

- napibér alkalmazása esetén 9 690 Ft /nap

- órabér alkalmazása esetén 1 211 Ft /óra

Az alábbi táblázatban található összegek a teljes munkaidőben foglalkoztatott munkavállaló, továbbá a főállású társas vállalkozó és egyéni vállalkozó minimum kivét esetén történő számításait tartalmazzák.

Egyéni vállalkozó és társas vállalkozó esetén:

- minimum járulékfizetési alap az egészségbiztosítási járulékok (8,5 %) tekintetében a minimálbér/garantált bérminimum 150 %-a (2020. június 30-ig), ami 241 500 Ft-ot és 315 900 Ft-ot jelent

- a szociális hozzájárulási adó (19,5 %) és – társas vállalkozók esetén – a szakképzési hozzájárulás (1,5 %) alapja a minimálbér/garantált bérminimum 112,5 %-a, ami 2020-ban 181 125 Ft-ot és 236 925 Ft-ot jelent.

Egyszerűsített foglalkoztatás céljára létesített munkaviszony esetén minimálisan fizetendő órabér 2020-ban:

- legalább a kötelező legkisebb munkabér 85%-a, azaz 787 Ft/óra,

- szakképzettséget igénylő munkakör esetén a garantált bérminimum 87%-a, azaz 1 054 Ft/óra.

Megbízási jogviszony (munkavégzésre irányuló egyéb jogviszony) keretében történő munkavégzés esetén a biztosítás létrejöttének elbírálásához szükséges vizsgálni, hogy az e tevékenységéből származó, tárgyhavi járulékalapot képező jövedelem eléri e a minimálbér 30 %-át (2020-ban 48 300 Ft), illetőleg naptári napokra annak harmincad részét (2020-ban 1 610 Ft). Amennyiben eléri, a magánszemély biztosítottá válik, ami megbízó részéről bejelentési, járulék levonási és befizetési kötelezettséget von maga után.

Csecsemőgondozási díj a jövedelem 70%-a, nincs felső korlátja, tehát e tekintetben a minimálbér változás ezt az ellátást nem érinti. Gyermekgondozási díjnak viszont van, mértéke szintén a figyelembe vehető jövedelem 70 %-a, de maximum a minimálbér kétszeresének a 70 %-a, ami 2020-ban 225 400 Ft-ot jelent.Súlyos fogyatékosság adókedvezménye továbbra is a minimálbér 5 %-a, ami 2019-ben 8 050 ft/hó, ez 96 600 Ft-ot jelent egy évben.

Rehabilitációs hozzájárulást azoknak a munkáltatóknak kell fizetniük, akiknél a munkavállalók száma a 25 főt meghaladja, és az általuk foglalkoztatott megváltozott munkaképességű személyek száma nem éri el a létszám 5 százalékát. Mértéke a tárgyév első napján megállapított alapbér kötelező legkisebb összegének kilencszerese/fő/év, 2020-ban 161 000 Ft x 9 = 1 449 000 Ft/fő/év.

Rehabilitációs vagy rokkantsági ellátásban részesülő személy részére az ellátás folyósítását meg kell szüntetni, ha keresőtevékenységet folytat, és jövedelme 3 egymást követő hónapon keresztül meghaladja a minimálbér 150 százalékát. (2020-ban 241 500 Ft/hó) Erről a tényről az ellátásban részesülőnek 10 napon belül értesítenie kell a rehabilitációs hatóságot.

Nem a minimálbérrel összefüggő, de lényeges változások, 2020. január 1-től még többek közt, hogy:

- a kisvállalati adó mértéke 12%-ra csökkent;

- egészségügyi szolgáltatási járulék összege havi 7 710 forint, napi összege 250 forint;

- bevezették a négy vagy több gyermeket nevelő anyák kedvezményét (NÉTAK);

- az egészségbiztosítás pénzbeli ellátásai bővültek az örökbefogadói díjjal;

- bevezették a nagyszülői gyedet, és a nevelőszülői gyedet.

Forrás: ado.hu

Kapcsolódó cikkek

6,5%-kal bővült a gazdaság teljesítménye