2022 legfontosabb jogszabályi változásai a foglalkoztatásban

Új adó(alap)kedvezmény – a 25 év alatti fiatalok adó(alap)kedvezménye

2022. január 1-jétől a 25 év alatti magánszemélyeknek – a kedvezmény havi összegéig – nem kell személyi jövedelemadót fizetniük a törvényben meghatározott összevont adóalapba tartozó jövedelmeik után. E kedvezmény többek között az alábbi jövedelmekre terjed ki: munkabér, táppénz, egyéni vállalkozói kivét vagy az egyéni vállalkozó átalányban megállapított jövedelme, őstermelői jövedelem, kifizetővel kötött megbízási, felhasználási szerződésből származó jövedelem stb. A kedvezmény az ingatlan-bérbeadásból származó jövedelem után nem jár.

Az adóalap kedvezmény havi összege 433 700 forint (KSH által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkereset), ami a gyakorlatban azt jelenti, hogy a 25 év alatti fiataloknak nem kell személyi jövedelemadót megfizetni ezen havi jövedelemhatárig (nettó összegben kifejezve 65.055 Ft adómegtakarítást eredményezhet havonta, amennyiben a fiatal az adóalap kedvezmény teljes összegét érvényesíteni tudja).

A kedvezmény azokra a hónapokra jár, amelyekben a fiatal a 25. életévét még nem töltötte be. A kedvezmény abban a hónapban érvényesíthető utoljára, amelyben a fiatal betölti a 25. életévét.

A kedvezmény érvényesítését a 25 év alatti fiatalnak nem kell kérnie, azt a munkáltató, rendszeres bevételt juttató kifizető a jogosultsági hónapokban automatikusan figyelembe veszi, kivéve, ha a 25 év alatti fiatal nyilatkozatban kéri a kedvezmény részleges vagy teljes mellőzését. Utóbbinak több oka lehet, egyik ok lehet például, hogy az éves adóbevallásban szeretné a 25 év alatti fiatal magánszemély egy összegben igénybe venni a kedvezményt, de a részleges mellőzés oka az is lehet, hogy több munkáltatótól/kifizetőtől származó havi jövedelmének együttes várható összege meghaladja a bruttó 433.700 forintot, ami miatt – a kedvezmény részleges vagy teljes mellőzése nélkül – az adóév végén adóhátraléka keletkezne stb.

Fontos, ha a fiatal munkavállaló nem kéri a kedvezmény részleges vagy teljes mellőzését, és emiatt 10.000 forintot meghaladó adóhátraléka keletkezik év végén, az így keletkező adóhátralék összegének 12 százalékát különbözeti bírságként be kell vallania, és be kell fizetnie adóbevallási határidőre az adóhivatal részére.

A 25 év alatti fiatalok kedvezményét a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét, és a családi kedvezményt megelőzően kell érvényesíteni.

Ha két 25 év alatti fiatal 2021. december 31. után összeházasodik, akkor az első házasok kedvezményét nem a házasságkötést követő hónaptól érvényesíthetik, hanem azt a hónapot követően, amelyben egyikük betölti a 25. életévét.

Ha a házasságot a 25 év alatti fiatalok 2022. január 1. előtt kötötték, és igénybe veszik az első házasok kedvez-ményét, akkor annak az érvényesítését 2022. január 1-től fel kell függeszteniük. Ha egyikük betölti a 25. élet-évét, a következő hónaptól újra jár az első házasok kedvezménye.

Négy vagy több gyermeket nevelő anyák kedvezményét érintő változások

2022-től az alábbi esetekkel bővült a négy vagy több gyermeket nevelő anyák kedvezményére (NÉTAK) jogosító gyermekek köre:

1. Családi pótlékra jogosító gyereknek tekinthető az a fogyatékosként, szociális intézményben ellátott gyer-mek is, aki után az anyának családi pótlék ugyan nem jár, viszont a családi pótlék összegének meghatáro-zásakor figyelembe veszik a gyermeket.

Ha az említett gyermek után az anya vagy a szociális intézmény vezetője már nem jogosult családi pót-lékra, de a jogosultság valamelyiküknél vagy mindkettőjüknél összesen legalább 12 évig fennállt, és a gyermeket az anya családi pótlékánál figyelembe vették, akkor ez a gyermek is kedvezményre jogosítja az anyát.

2. Ha a kedvezményre jogosult az adóelőleg-nyilatkozaton jelzi munkáltatójának, rendszeres bevételt juttató kifizetőjének, hogy jogosultsága végleges, akkor a következő években nem kell új nyilatkozatot adnia, a munkáltató, kifizető ezt továbbra is figyelembe veszi. E rendelkezést már a 2022. évi adóelőlegnél is al-kalmazni lehet.

/A jogosultság végleges, ha a gyermekek közül négy után az anya legalább 12 évig családi pótlékra volt jogosult, ideértve azt is, ha a családi pótlékra való jogosultság a gyermek halála miatt szűnt meg./

Személyi kedvezményt (bizonyos betegségekkel együtt élők kedvezményét) érintő változás

A személyi kedvezmény továbbra is az összevont adóalap terhére vehető igénybe. A kedvezmény a négy- vagy többgyermekes anyák valamint a 25 év alatti fiatalok kedvezményét követően, és az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. A kedvezmény mértéke a minimálbér emelkedésével jogosultsági hónaponként havi 66.700 forintra emelkedik, amely a jogosultnak akár nettó 10.000 Ft adómegtakarítást jelenthet havonta. A kedvezmény igénybe vételének feltételeire és az érvényesítés módjára vonatkozó szabályok nem változnak.

Családi kedvezmény

2022. évtől a családi kedvezmény rendszerében nincs lényegi változás, így az alábbiak szerint alakul az igénybe vehető adóalap kedvezmény összege 2022. évben kedvezményezett eltartottanként:

- 1 fő eltartott esetén 66.670 Ft (kedvezmény adóban kifejezve 10.000 Ft)

- 2 fő eltartott esetén 133.330 Ft (kedvezmény adóban kifejezve 20.000 Ft/kedvezményezett eltartott)

- 3 fő eltartott esetén 220.000 Ft (kedvezmény adóban kifejezve 33.000 Ft/kedvezményezett eltartott)

Adóelőleg nyilatkozatok 2022. évben

Valamennyi adóelőleg nyilatkozat az ügyfélkapuval-, telefonos azonosítóval vagy e-személyi igazolvánnyal rendelkező magánszemélyek számára 2022. évben is megtehető elektronikus úton, az alábbi linkről elérhető felületen: https://onya.nav.gov.hu/#!/login.

Nem változott: Az elektronikus nyilatkozatot az adóhatóság felé lehet megtenni, amit az adóhatóság a kifizető (munkáltató) részére elektronikusan küld meg. Amennyiben a magánszemély elektronikusan és írásban (papír alapon) is nyilatkozatot tesz, a kifizetőnek az írásos nyilatkozatot kell figyelembe venni.

Gyermekes szülők személyi jövedelemadó visszatérítésével kapcsolatos fontos információ

Az adó visszatérítés azoknak történik meg 2022. február 15-ig, akik részére családi pótlékot folyósítanak, illetve akik részére nem folyósítanak ugyan családi pótlékot, de jogosultak arra (pl. közös háztartásban élő házastárs részére) és a VISSZADO nyilatkozaton 2021. december 31-ig nyilatkoztak a kifizetés adatairól. A 2021.december 31. határidő elmulasztása esetén az adó visszatérítést a 21SZJA bevallásban lehet igényelni.

A 2021. évben elfogadott jogszabály alapján minden gyermekes szülőnek, aki családi kedvezményre jogosult visszajár a 2021-ben megszerzett jövedelméből levont adó, mely nem haladhatja meg a 809.000 forintot.

Béren kívüli és egyes meghatározott juttatások

Béren kívüli juttatásnak a 2022. évben is (szinte) kizárólag a SZÉP kártya három zsebébe utalt támogatás minősül. 2022. évben szálláshely alszámlára 225.000-, vendéglátás alszámlára 150.000-, szabadidő alszámlára 75.000 forint-, tehát összességében 450.000 forint összeghatárig (rekreációs keret) adható béren kívüli juttatásként e juttatási forma. Év közben keletkező vagy megszűnő munkaviszony esetén az éves rekreációs keretet arányosítani kell (kivéve a munkavállaló elhalálozása esetén), illetve a helyes kifizetői közterhek megállapítása miatt a juttatásban részesülő munkavállalókat nyilatkoztatni szükséges arról, hogy más munkáltatótól/kifizetőtől részesül-e SZÉP kártya juttatásban. (Tehát megszűnik e tekintetben is a koronavírus világjárvány ideje alatt meghirdetett átmeneti „kedvező” rendelkezés.)

A béren kívüli juttatások adóterhe 2022. évben 28 százalék (15 százalék SZJA és 13 százalék SZOCHO), míg az egyes meghatározott juttatásnak minősülő juttatásoké (pl. SZÉP kártya egyes zsebeire vonatkozó egyedi értékhatárokat-, valamint az éves rekreációs keretet meghaladó SZÉP kártya juttatás; cégtelefon magáncélú használata, reprezentáció és üzleti ajándék, csekély értékű ajándék stb.) 33,04 százalék (a juttatás értékének 1,18 szorosa után 15 százalék SZJA, 13 százalék SZOCHO).

Fontos új átmeneti rendelkezés, hogy az egyes alszámlákra utalt juttatások másik alszámlánál meghatározott szolgáltatás ellenértékének megfizetésére is felhasználhatóak 2022. december 31-ig, vagyis a juttatások felhasználásakor 2022. december 31-ig biztosított az egyes alszámlák közötti átjárhatóság. (Egy korábbi szabályozás alapján az átjárhatóság csupán 2022. szeptember 30-ig volt biztosított.)

Változás továbbá, hogy 2022. február 1. és 2022. május 31. között élelmiszer vásárlásra is felhasználhatóak az egyes alszámlákra utalt juttatások, függetlenül a juttatás időpontjától (vagyis valamennyi alszámlán lévő, bármilyen időpontban juttatott SZÉP kártya juttatás felhasználható élelmiszer vásárlásra a fentebb írt időintervallumban). Az elfogadásra jogosult elfogadó helyek besorolását, valamint a felhasználhatóságra vonatkozó élelmiszerek besorolását is részletesen szabályozza a jogszabály.

Távmunkavégzéssel kapcsolatos költségtérítés adómentessége

Továbbra is igazolás nélkül, költségként elszámolható a távmunka végzéssel összefüggésben költségtérítés címén fizetett összegből a felek által előzetesen meghatározott, de legfeljebb havonta az adóév első napján érvényes havi minimálbér 10 %-nak megfelelő összeg. Ha a távmunkavégzés nem érinti az egész hónapot, a havi adómen-tes összegnek a távmunkavégzéssel érintett napokkal arányos rész minősül.

Új adómentes juttatás 2022-től

2022. január 1-jétől adómentes a kifizető által biztosított - kizárólag emberi erővel hajtott vagy legfeljebb 300 W teljesítményű elektromos motorral segített - kerékpár magáncélú használata. Az adómentességnek nem feltétele, hogy a munkavállaló a cég érdekében használja a kerékpárt, tehát kizárólag magáncélú használat esetén is adómentesen biztosítható, azonban a munkavállaló tulajdonába nem kerül.

Társadalombiztosítás pénzbeli ellátásaiMinimálbér hatása az ellátásokra

A minimálbér 200.000 forintra történő emelkedésével az alábbi összegekre emelkednek az egyes ellátásokra vonatkozó maximum összegek:

Táppénz napi összegének maximuma (minimálbér kétszeresének 30-ad része): 13.333 Ft

GYED maximális összege (minimálbér kétszeresének 70 %-a): 280.000 Ft

Társadalombiztosítás fedezeti rendszere-, járulékfizetésMinimálbér emelkedésének hatása a minimum járulékalapra

2020. július 1-től munkaviszonyban álló biztosítottak esetében a minimum járulék alap havonta legalább a minimálbér 30 százaléka (járulékfizetési alsó határ), azzal, hogy ha

- a jogviszony hónap közben keletkezik vagy szűnik meg,

- a jogviszony a biztosítás szünetelése miatt a hónap egészében nem áll fenn,

- adott hónapban táppénzben-, baleseti táppénzben részesül a biztosított

a járulékfizetési alsó határ meghatározása során a fenti naptári napokat figyelmen kívül kell hagyni.

A 2022. évben irányadó minimálbér alapján a minimum járulékalap összege 2022. évben 60.000 forint.

Tanulószerződéses foglalkoztatottak – előző évről áthúzódó átmeneti szabály

Azon tanulószerződéssel foglalkoztatott tanulókra vonatkozóan, akik 2020. május 31. napja előtt létesítettek jog-viszonyt, a régi Tbj. 2019. december 31-én hatályos rendelkezéseit kell alkalmazni, ami azt jelenti többek között, hogy esetükben továbbra is a „régi” Tbj. szerinti járulékmértékek az irányadók!

Egészségügyi szolgáltatási járulék

Az egészségügyi szolgáltatási járulék havi összege 2022. januártól 8.400 forintra (napi 280 Ft-ra) emelkedik.

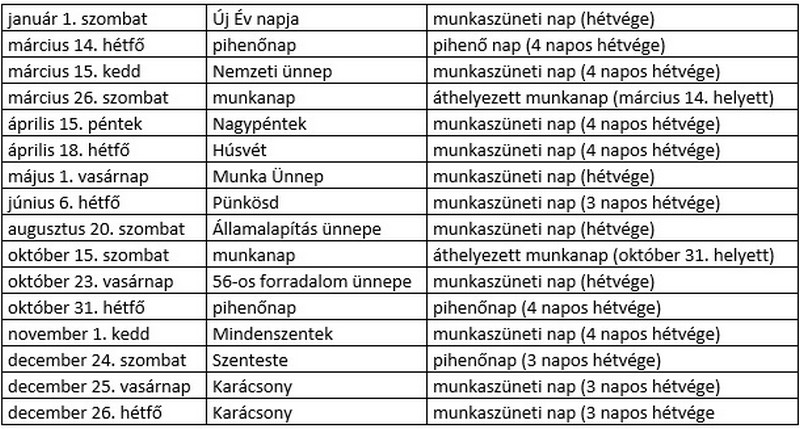

Ünnepnapok, pihenőnapok, munkanap áthelyezések 2022. évbenA 2022. évben az alábbi ünnepnapok, pihenőnapok, valamint munkaszüneti napok körüli – a naptár szerinti munkarendtől való eltéréssel járó – munkanap áthelyezések lesznek:

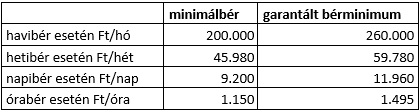

Minimálbér-, garantált bérminimum 2022. évben

2022. évi minimálbér és garantált bérminimum összegei az alábbiak:

Szociális hozzájárulási adó

2022. évben a szociális hozzájárulási adó mértéke 13 százalékra csökken, ezzel egyidejűleg megszűnik a 1,5 százalék mértékű szakképzési hozzájárulás (utóbbit utolsó ízben 2022. január 12-ig kell megállapítani és bevallani).

A szakképzési hozzájárulás rendszerében korábban biztosított-, tanulókkal/hallgatókkal kapcsolatos kedvezmények új kedvezményként bekerültek a szociális hozzájárulási adó törvény 17/A paragrafusa alá, „oktatás és a duális képzés adókedvezménye” címen. Ezen új kedvezményt a már meglévő (szakképzettséget nem igénylő munkakörben foglalkoztatottak, munkaerő piacra lépők, megváltozott munkaképességű magánszemélyek, közfoglalkoztatottak és kutatók foglalkoztatása, kutatás fejlesztési tevékenység után igénybe vehető kedvezmények stb.) adókedvezményeket követő sorrendben lehet igénybe venni.

Az új kedvezményt az érvényesítheti, aki a tanulóval, illetve a képzésben részt vevő személlyel az Szkt. alapján szakképzési munkaszerződést, illetve a hallgatóval az Nftv. alapján hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel együttműködési megállapodást kötött, illetve átmeneti rendelkezés alapján a régi Szkt. szerinti tanulószerződés mellett foglalkoztat szakmai gyakorlaton lévő tanulókat.

Összességében megállapítható, hogy a tanulók után igénybe vehető kedvezmények szocho törvénybe történő átültetése a kedvezmény összegének megállapításában lényegi változást nem eredményezett, megjegyzendő ugyanakkor, hogy amennyiben az igénybe vehető kedvezmények összege több, mint a szocho fizetési kötelezettség, abban az esetben az így keletkező „negatív összegű adó” visszaigényelhető.

Szociális hozzájárulási adót érintő egyéb változás, hogy a törvényben külön nevesített jövedelmek (pl. osztalék) esetén irányadó adófizetési felső korlát összege a 2022. évben – a havi 200.000 forint összegű minimálbér huszonnégyszerese – 4.800.000 forint.

Jelen tájékoztatóban az egyes jogszabályokra tett minden hivatkozás tájékoztató jellegű értelmezés, mely nem minősül jogi tanácsadásnak, valamint a tájékoztatás nem fedi le a teljes joganyagot!

Szalai Balázs

Bérszámfejtési üzletágvezető

Pannonjob Kft

www.hrportal.hu

Kapcsolódó cikkek

A tavalyi mélypont után idén nyáron némileg enyhült a munkaerőhiány

A véresre vert biztonsági őr esete az ártatlanul lopással vádolt vevővel