Cafeteria 2018 - minden, amit tudni kell a jövő évi változásokról

A CafeteriaTrend szakértője összefoglalta mit kell tudni a jövő évi változásokról:

Béren kívüli juttatások

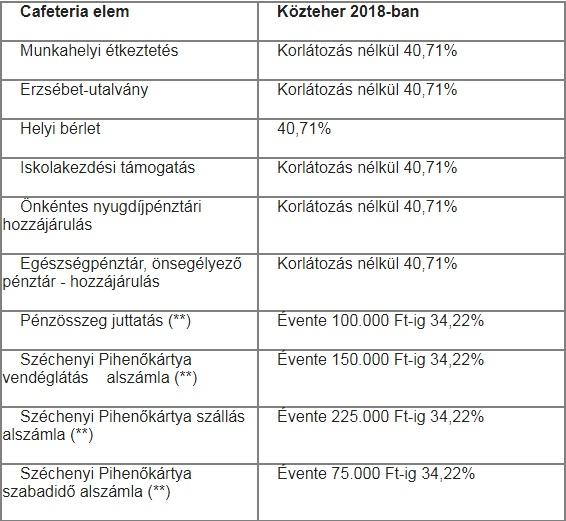

2018-ban is a béren kívüli juttatások értékének 1,18-szorosára kell 15% személyi jövedelemadót és 14% EHO-t fizetni. Így a teljes közteher ezekre a juttatásokra jövőre - az ideihez hasonlóan - 34,22%.

Ebben a körben Széchenyi Pihenő Kártyát adhatunk majd a 2017-ben is ismert alszámlákkal és keretekkel, valamint 100.000 Ft értékig pénzösszeg kifizetése is lehetséges lesz ugyanilyen kedvező közterhekkel.

Arra azonban még figyelni kell 2018-ban, hogy erre a két juttatásra egy összesített keret is vonatkozik jövőre. Így kedvező adózással ezekből évente a versenyszférában 450.000 Ft a közszférában 200.000 Ft lesz adható. (a keretek nettó keretek, a kiadott juttatás értékére vonatkoznak)

Egyes meghatározott juttatások

Az egyes meghatározott juttatások esetén az adó alapja szintén az 1,18-es szorzóval korrigált érték, de a 15% szja mellé 19,5% EHO társul. Így a 2017-es 43,66% helyett 40,71% munkáltatói teherrel kalkulálhatunk 2018-ban.

"Az EHO 22 százalékról 19,5 százalékra való csökkentése ezeknél a juttatásoknál majdnem 3 százalékkal alacsonyabb adót eredményez" - mutat rá a változásra Fata László cafeteria szakértő. Ezzel a közteherrel adhatók majd 2018-ban a 2016-ban gyakran használt béren kívüli juttatások (pénztárak, helyi bérlet, iskolakezdési támogatás, munkahelyi étkeztetés...), de akár más juttatásokat is a kiadás feltételeire odafigyelve. A 2016-os béren kívüli juttatások továbbra is értékhatár nélkül adhatók majd 2018-ban egyes meghatározott juttatásként.

Így többek közt az Erzsébet-utalvány, iskolakezdési támogatás, helyi bérlet, munkahelyi étkezés, vállalati üdültetés, iskolarendszerű képzés stb. biztosítása mellett az önkéntes nyugdíjpénztárba és egészségpénztárba is korlátlanul fizethet a munkáltató jövőre 40,71% adóval.

Adómentes juttatások

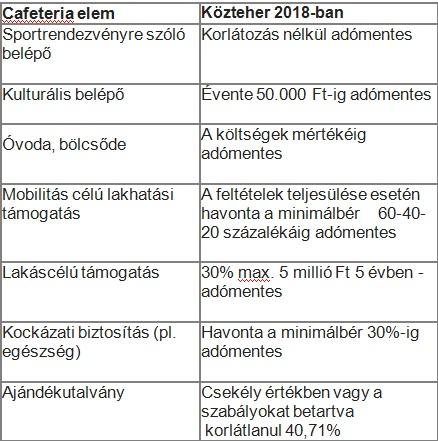

A gyakran használt adómentes juttatások köre megmarad, sőt kicsit bővül 2018-ra. A kulturális belépő, a sportrendezvény belépő, a lakáshitel támogatás, bölcsőde, óvoda költségének térítése, kockázati biztosítások 2018-ban is az idén ismert szabályok szerint adhatók majd.

Már 2017-ben bekerült az adómentes juttatások közé a mobilitási célú lakhatási támogatás, melynek keretében a távolabb lakók albérletét támogathatja a munkáltató. 2018-ban tovább bővülnek az ehhez kapcsolódó lehetőségek. Míg 2017-ben kizárólag a határozatlan idejű szerződéssel foglalkoztatott munkavállalók esetén lehet élni az adómentességgel, addig 2018-ban a határozott idejű munkaszerződéssel rendelkező munkavállalók is kaphatják ezt a juttatást.

Ráadásul ez az adómentes elem jövőre akár havonta a minimálbér 60 százalékáig is terjedhet a foglalkoztatás első két évében az idei 40 százalékos maximum helyett. "A minimálbér növekedést is figyelembe véve az idei maximum 51.500 forint helyett, jövőre 82.800 forintig terjedhet az adómentes munkáltatói támogatás mértéke " - számszerűsíti a változást Fata László.Az ezt követő 2 évben a minimálbér 40 százaléka lehet, majd még egy évig 20 százalékáig terjedhet havonta az adómentes juttatás.

A mobilitási célú lakhatási támogatás fontos feltétele lesz még 2018-ban, hogy a dolgozó a folyósítás időszakában és a munkaviszony kezdetét megelőző 12 hónapban ne rendelkezzen a munkahelyhez “közeli” lakás 50 százalékos mértéket meghaladó haszonélvezeti joggal nem terhelt tulajdonjogával, haszonélvezeti jogával. Olyan lakásokra kell itt figyelnünk, melyek közelebb vannak a munkavégzés helyéhez, mint 60 kilométer és onnan a tömegközlekedéssel való napi oda-vissza utazás kevesebb mint 3 óra.

Az egyes meghatározott juttatások és az adómentesek juttatások értékét természetesen nem kell beleszámolni a béren kívüli juttatásokra vonatkozó 200.000-450.000 forintos éves keretbe.

Cafeteria elemek és a rájuk vonatkozó közterhek 2018-ban

Cafeteria elemek és a rájuk vonatkozó közterhek 2018-ban

Adómentesen adható cafeteria elemek 2018-ban

Adómentes cafeteria elemek 2018-ban

Adómentes cafeteria elemek 2018-ban

hrportal.hu

Kapcsolódó cikkek

Agrárkamara: mindenki érdekelt a magyar tej hazai értékesítésében

Növekszik a Kínába irányuló magyar élelmiszerexport